Desde el 1 de enero de 2015 se incrementan los tipos de deducción fiscal aplicables a los donativos realizados por las personas físicas y/o jurídicas a entidades acogidas a la Ley 49/2002, como es el caso del Foro Español de la Familia.

En concreto, los incrementos son los siguientes:

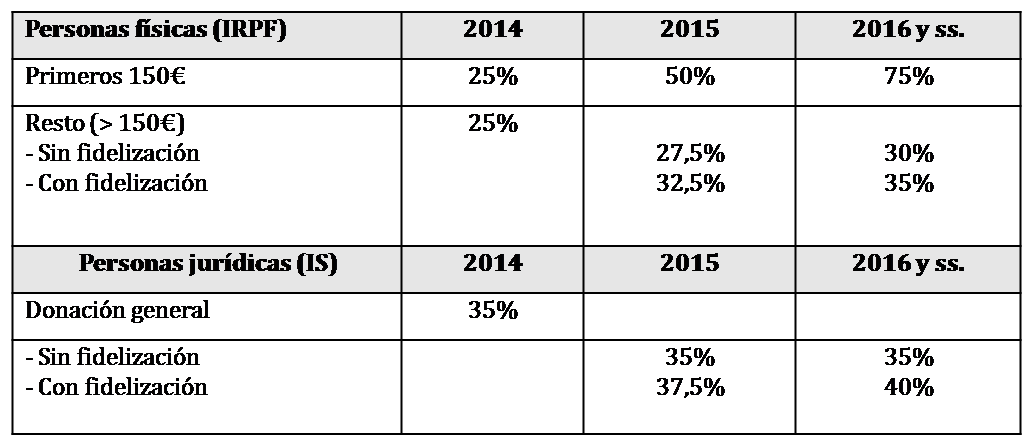

Para personas físicas

Se incrementa el porcentaje por deducción en su IRPF del 25% al 27,5% en 2015 y al 30% en 2016 y siguientes.

Además, los primeros 150 euros (para el conjunto de donativos que el contribuyente haya donado a todas las entidades) tendrán una deducción del 50% en 2015 y del 75% en 2016 y siguientes.

La reforma introduce el concepto de “fidelización”, lo que supone que si los donativos realizados a una misma entidad durante los tres últimos años (2 más el año en curso) son por importes iguales o superiores al último, tendrán una deducción adicional en el tramo mayor de 150 euros. Se desgravaría el 32,5% en 2015 y el 25% en 2016 y siguientes.

El límite de las deducciones de particulares en el IRPF sigue siendo el 10% de la base liquidable.

- Personas jurídicas

Las deducciones se mantienen en el 35%, salvo que se pueda aplicar el concepto de “fidelización”, en cuyo caso, si se realizan donaciones a la misma entidad por importes iguales o crecientes durante al menos tres años, desgravarían un 37,5% en 2015 y un 40% en 2016 y siguientes.

El límite de las deducciones de las personas jurídicas en el IS es del 10% de la base imponible.